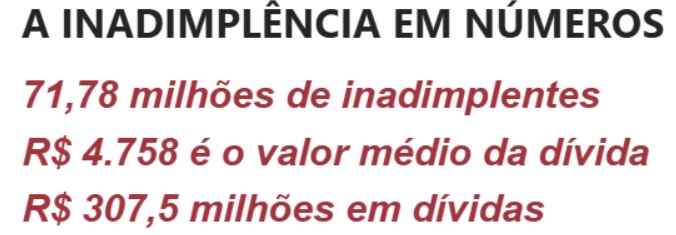

Equilibrar as finanças pessoais sempre foi um desafio para a maioria dos brasileiros, mas em 2025 a situação se mostra ainda mais delicada. Neste panorama da inadimplência no Brasil em agosto de 2025, os números impressionam: mais de 71,7 milhões de pessoas estão com o nome negativado, o que corresponde a 43,1% da população adulta. Esse resultado representa um crescimento de 9,2% em relação ao mesmo período de 2024, consolidando um novo recorde histórico, segundo levantamento da Confederação Nacional de Dirigentes Lojistas (CNDL) em parceria com o SPC Brasil.

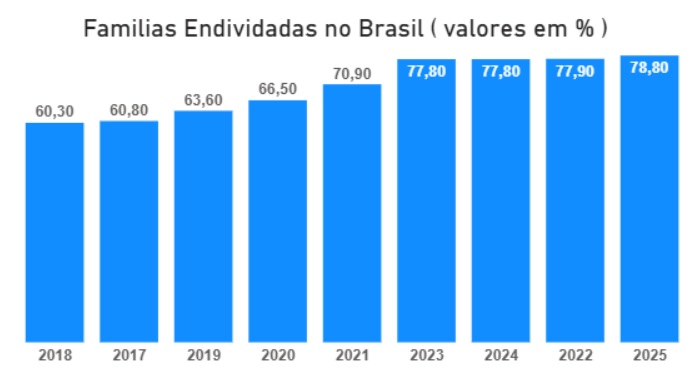

A comparação mês a mês também confirma a piora do quadro. Entre julho e agosto de 2025, o número de inadimplentes subiu 0,71%, o que reforça que o problema não é pontual, mas vem se agravando continuamente. Ao mesmo tempo, o endividamento geral das famílias atingiu 78,8%, o maior nível desde novembro de 2022. Destas, 30,4% já estão com dívidas em atraso. Para se ter uma ideia, em 2018 apenas 60,3% das famílias estavam endividadas. Em sete anos, houve um salto de quase 20 pontos percentuais, de acordo com a Pesquisa de Endividamento e Inadimplência do Consumidor (Peic) da CNC.

Por que a inadimplência aumenta no Brasil?

Vários fatores explicam esse avanço. Entre eles, a falta de educação financeira é frequentemente citada por economistas e educadores. Muitos brasileiros não recebem instrução adequada sobre como lidar com crédito, juros e orçamento doméstico. Dessa forma, acabam recorrendo a ferramentas como cheque especial, cartão de crédito e empréstimos consignados sem planejamento.

Outro elemento central é o alto custo do crédito no país. O grau de endividamento das famílias brasileiras até poderia ser considerado aceitável em relação ao PIB. No entanto, o grande problema está no quanto se paga para tomar dinheiro emprestado. As taxas de juros em linhas de crédito de curto prazo, como o rotativo do cartão, estão entre as mais altas do mundo. Isso significa que uma dívida pequena pode se transformar em um grande problema em poucos meses.

O crédito virou parte da renda mensal

O crédito deveria ser usado de forma estratégica, como ferramenta para atingir grandes objetivos, seja a compra de um carro, de uma casa ou um investimento de longo prazo. No entanto, no Brasil, ele acabou se tornando uma complementação da renda mensal.

Muitas famílias utilizam o cartão de crédito ou empréstimos pessoais para pagar contas básicas, como aluguel, energia, celular e supermercado. Quando o crédito deixa de ser pontual e passa a sustentar despesas recorrentes, isso indica falta de planejamento e aumenta o risco de inadimplência.

O impacto dos juros compostos na inadimplência

Um dos grandes vilões para quem se endivida é o juros composto, amplamente aplicado em dívidas de cartão de crédito e cheque especial. Muitas pessoas não compreendem o efeito do acúmulo de juros sobre juros. Assim, uma dívida inicial relativamente pequena pode se multiplicar rapidamente, tornando quase impossível a quitação sem renegociação.

Muitas pessoas enfrentam esse problema diariamente. Ao acumular dívidas em vários cartões de crédito e desconhecer o funcionamento dos juros compostos, acabam perdendo o controle do orçamento. Posteriormente, encontram dificuldades para conseguir crédito novamente e precisam buscar formas de recomeçar financeiramente. A falta de educação financeira desde a escola contribui diretamente para que situações como essas se tornem comuns.

Consequências da inadimplência para a economia

A inadimplência não afeta apenas as famílias, mas também a economia nacional. Quando uma pessoa está negativada, ela não consegue consumir ou financiar bens duráveis. Isso compromete o orçamento doméstico, mas também impacta o comércio, a indústria e o mercado de trabalho.

Como o consumo das famílias é um dos principais motores do crescimento econômico, a inadimplência em massa atrasa a recuperação do país. Empresas vendem menos, reduzem investimentos e contratam menos funcionários, criando um ciclo de estagnação.

Como combater a inadimplência no Brasil?

Apesar do cenário desafiador, existem caminhos para reverter ou ao menos reduzir o problema. Entre as principais medidas estão:

- Educação financeira nas escolas – inserir noções de orçamento, juros, investimentos e planejamento desde cedo.

- Controle de gastos pessoais – acompanhar receitas e despesas mensalmente, evitando compras por impulso.

- Uso consciente do crédito – reservar empréstimos para objetivos específicos, como educação, casa própria ou investimento.

- Renegociação de dívidas – participar de feirões de negociação, que oferecem descontos em juros e melhores prazos de pagamento.

- Planejamento de emergência – criar uma reserva financeira, ainda que pequena, para não depender de crédito em situações inesperadas.

Conclusão

A inadimplência no Brasil em agosto de 2025 bateu recorde histórico, alcançando mais de 71 milhões de negativados. Esse dado revela que o problema não é apenas individual, mas estrutural. A combinação de crédito caro, baixa poupança, falta de educação financeira e uso inadequado de empréstimos cria um ciclo difícil de quebrar.

Entretanto, existem soluções possíveis. Com maior conscientização, disciplina e planejamento, as famílias podem recuperar o controle do orçamento. Ao mesmo tempo, o país precisa criar condições para que o crédito volte a ser uma ferramenta de desenvolvimento, e não um peso que compromete a renda.

O combate à inadimplência é, portanto, uma responsabilidade conjunta: das famílias, das instituições financeiras, das escolas e do governo. Somente assim será possível reduzir o número de negativados, fortalecer o consumo e, consequentemente, impulsionar o crescimento econômico do Brasil.

Fonte: “Agência Senado”